寻找好生意:拼多多

10年前我是淘宝用户,近10年我一直是京东会员,而最近一年,我把大部分日常购物搬到了拼多多。作为用户,我体验到了它的好用;作为投资者,我开始看懂它为什么赚钱。

抛开股价波动,这篇文章只聊一件事:拼多多国内主站,到底是不是一门好生意。

它是一家什么公司

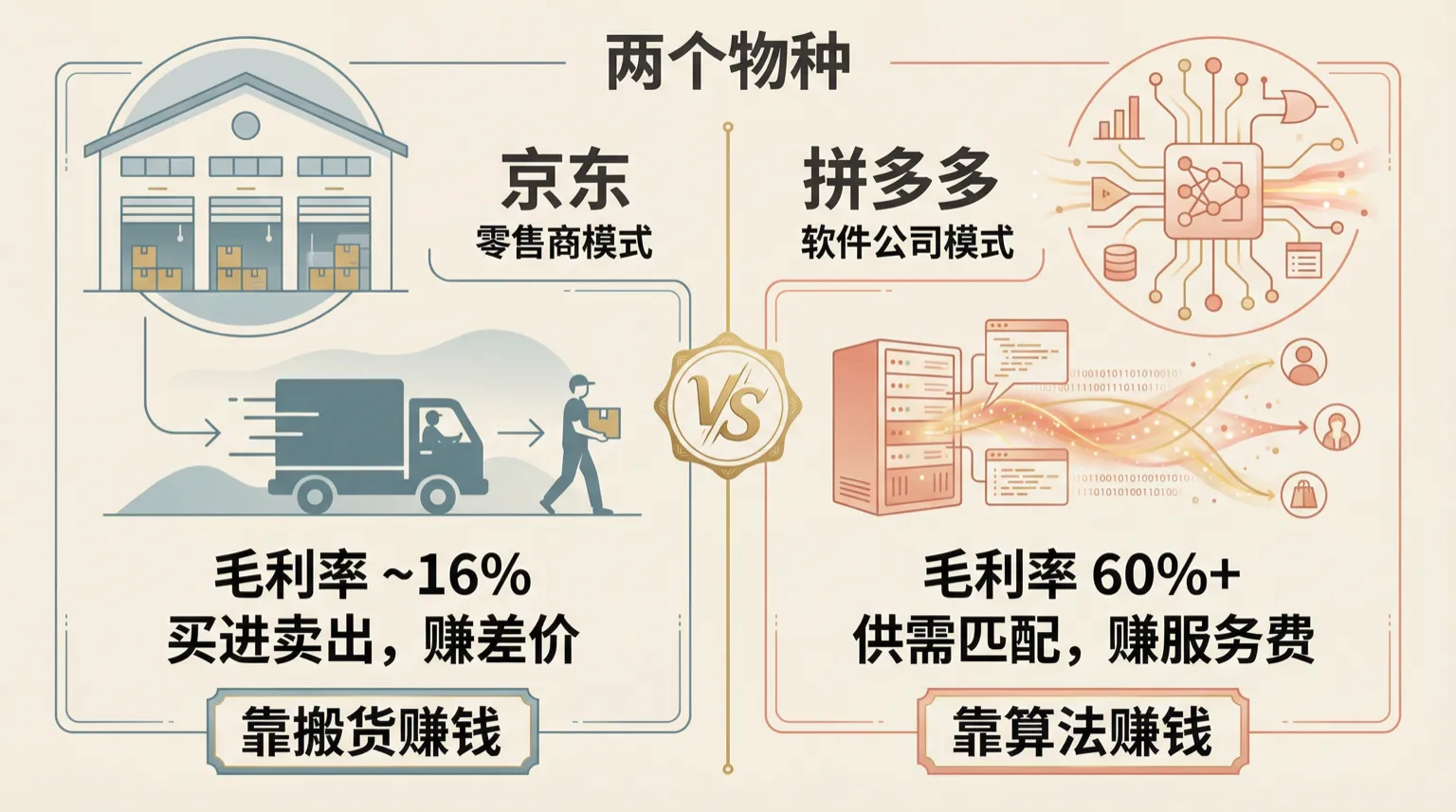

多数人把拼多多当成低配版淘宝,觉得它不过是卖便宜货的。但翻开财报会发现,拼多多和我们熟悉的电商平台根本不是同一类公司。拿京东做个对照就很清楚:

京东的毛利率在16%左右(2025合并报表口径,含自营、物流及第三方业务),这是典型的零售商——买进卖出,赚差价,养仓库,养快递员。拼多多的毛利率超过60%(合并口径,含Temu),这更像一家软件公司——不碰货、不建仓、不配送,只做供需匹配,向商家收技术服务费和广告费。

一个靠搬货赚钱,一个靠算法赚钱。理解这个区别,后面的一切才能看懂。

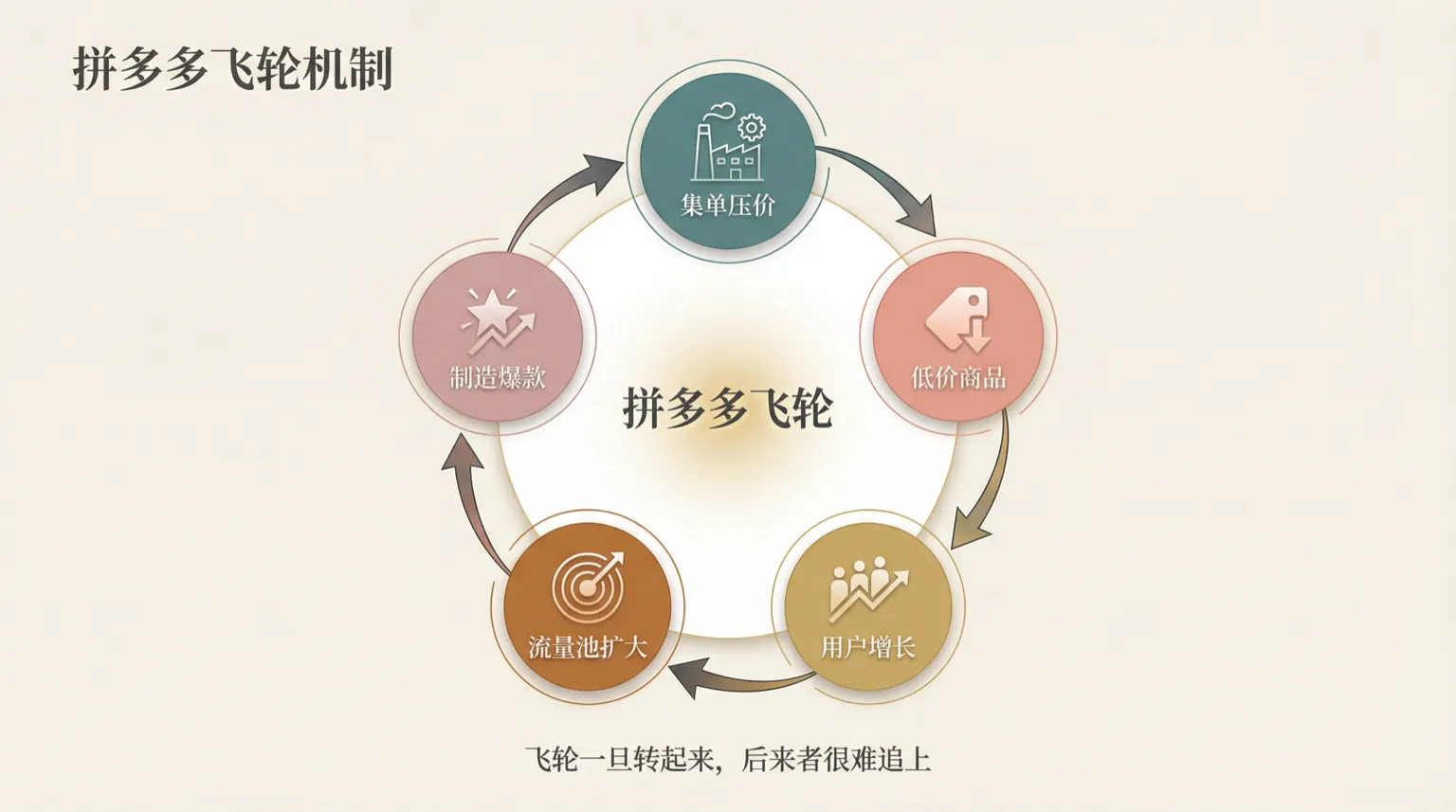

拼多多的生意由两个齿轮驱动:

第一个齿轮:集单压价。 传统电商追求SKU多,拼多多反其道而行,用算法把流量集中灌给少数商品,制造爆款。当一个单品能稳定出货十万单,平台就有了向工厂反向定价的底气。工厂也乐意接——不用频繁换线,连续生产,边际成本降到最低。确定性换低价,这是整个商业模式的物理基础。

第二个齿轮:流量变现。 商家在拼多多上花的钱,不是买广告位,而是买成交。商家只需设定一个能接受的投产比,系统接管一切——自动出价、自动匹配人群、自动寻找流量。平台多服务一亿用户,不需要多建一个仓库,只需要加几台服务器。

两个齿轮互相咬合:爆款带来低价,低价吸引用户,用户带来更大的流量池,更大的流量池制造出下一个爆款。这个飞轮一旦转起来,后来者很难追上。这也是为什么拼多多能用不到淘天十分之一的员工数,撑起与之可比的利润规模。

护城河在哪

低价本身不是护城河。谁都可以降价,补贴烧完就没了。拼多多的护城河是一套让低价可持续的结构。

供给侧:工厂离不开它。 对白牌工厂来说,拼多多是目前最大的、能提供千万级确定性订单且不要求品牌营销投入的渠道。在淘宝要买流量做内容,在抖音要拍短视频搞直播,在拼多多只需要一件事——把价格打到最低。这对只会做货、不会做品牌的工厂而言,是最省心的选择。只要这个供给结构不变,低价的根基就在。

需求侧:用户形成了心智惯性。 当消费者反复验证”拼多多就是最便宜”之后,就不再比价了。这种”闭眼买”的习惯一旦养成,竞争对手要打破它,不是做到同样便宜就够的——还得让用户知道你同样便宜,这需要巨大的营销投入和漫长的信任积累。百亿补贴、百亿超市,本质都是在日复一日地加固这道心理围墙。

但要清醒地看到:这种惯性不是锁定。拼多多没有会员体系、没有社交关系沉淀、没有内容生态,用户留下来只因为一个理由——便宜。惯性强,但根基单一,这既是优势也是隐患,后面会详细展开。

农业是粘合剂。 拼多多在农产品上投入巨大,但农业不是利润中心。农产品高频、刚需,维持了数亿日活,顺带带动高毛利百货的交叉销售。同时,深度绑定助农也为平台提供了政策层面的安全感。

钱是怎么赚的

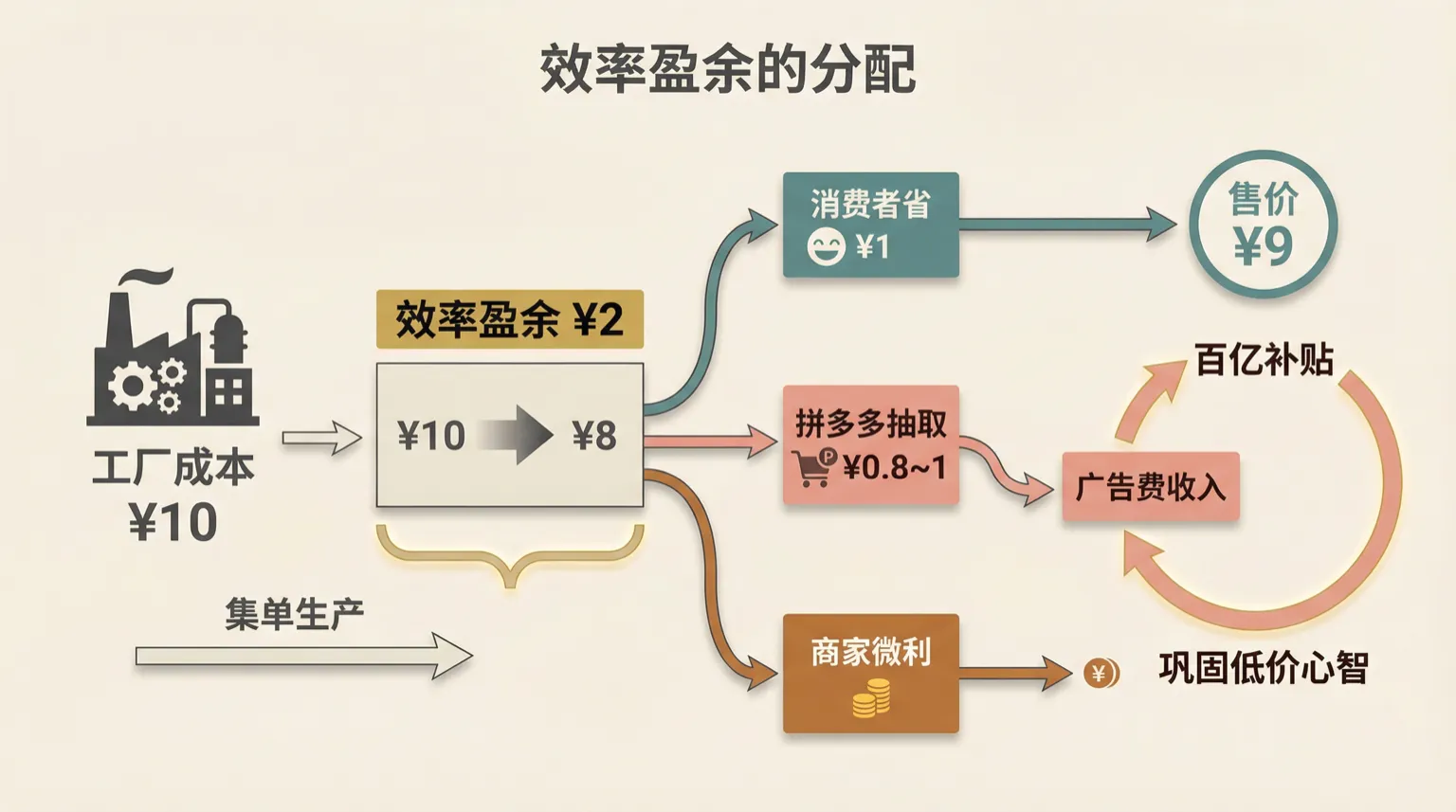

理解拼多多的赚钱逻辑,只需要看清一条链路:

工厂通过集单生产,把成本从10元降到了8元,产生了2元的效率盈余。拼多多的算法会让商家把售价定在9元(消费者觉得便宜),然后通过广告费拿走其中的0.8到1元。最终:消费者省了钱,商家赚到了微利和销量,而供应链优化产生的大部分超额收益,流进了拼多多的口袋。

这就是货币化率(平台营收/GMV)持续攀升的原因。据行业估算,拼多多主站的综合变现率已突破4%,接近甚至超过淘天。拼多多不是在涨价,而是在精准地抽取供应链效率提升带来的增量。

但拼多多并没有把抽到的钱全装进兜里。百亿补贴、现金红包、品牌推广——这些营销支出的本质,是把从商家处获取的广告费,再投回市场,用来巩固”全网最低价”的用户认知。商家的广告费,最终变成了留住用户的粘合剂。这形成了一个闭环:低价吸引用户→用户规模吸引商家→商家竞争产生广告费→广告费补贴用户维持低价。

风险与韧性

这门生意不是没有裂缝。但难得的是,它同时具备一些天然的缓冲垫。

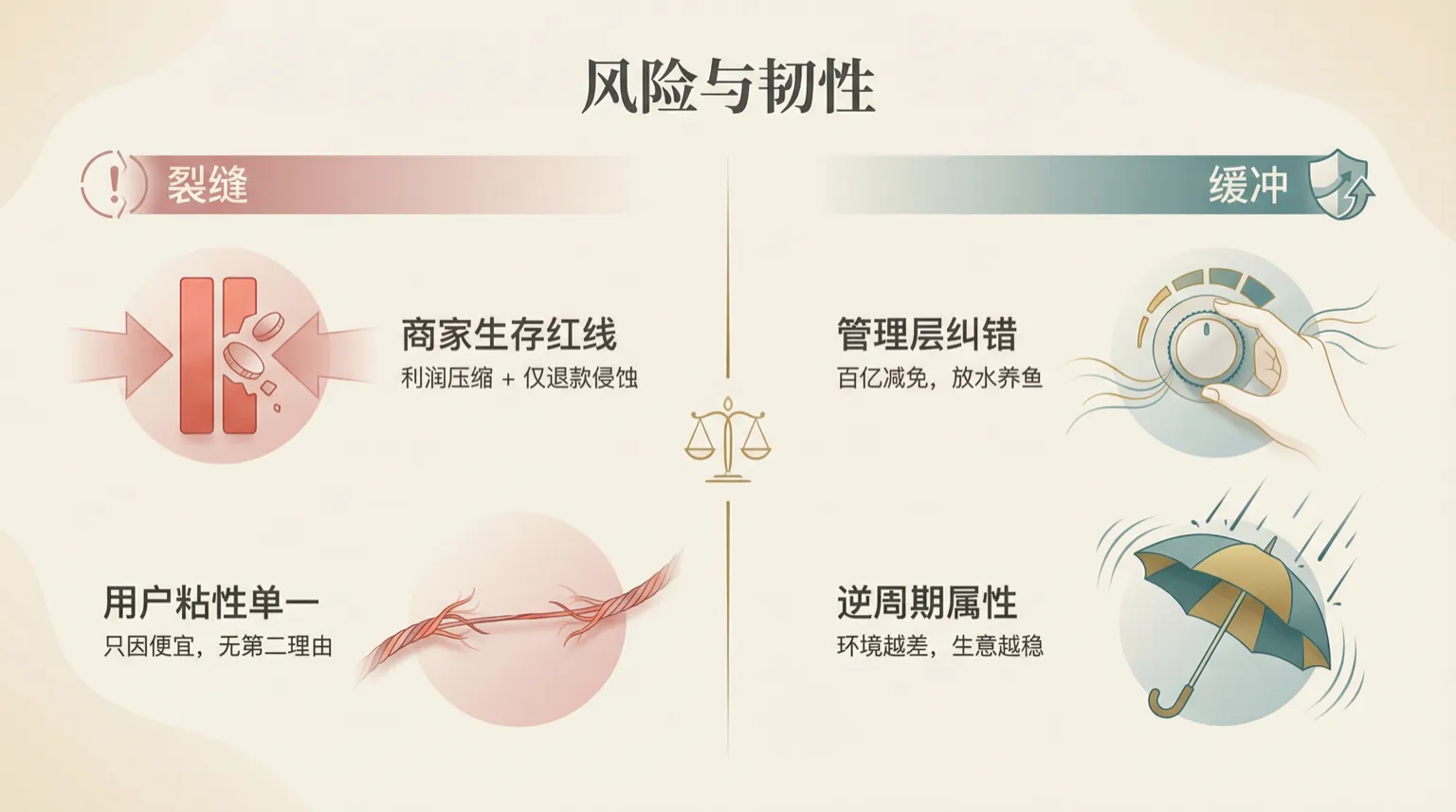

两个真实的风险

商家的生存红线。 平台为了维持低价不断提高变现率,商家的利润空间被持续压缩。更关键的是仅退款政策——平台允许买家不退货直接拿回货款,损失完全由商家承担。这个政策极大地强化了用户信任,但也让部分商家的利润被额外侵蚀。当广告费和售后损失叠加,一些商家的投产比已经逼近盈亏线。如果大量商家发现无利可图,就会转向抖音、私域等允许溢价的渠道,平台的供给根基将被动摇。

用户粘性的单一根基。 前面提到,用户留在拼多多只因为一个理由:便宜。拼多多没有京东的会员体系,没有淘宝的内容生态,没有抖音的娱乐粘性。如果某天有竞争对手能做到同等低价——比如字节用内容补贴换价格——用户几乎没有留下来的第二个理由。心智惯性能扛住小幅度的价格追赶,但扛不住持续的、系统性的低价竞争。

两个天然的缓冲

管理层的自我纠错能力。 近期推出的百亿减免与商家扶持政策说明管理层看到了生态失衡的风险。主动牺牲短期利润,把部分超额收益返还给商家,确保供给不崩盘。虽然短期会压缩净利润率,但这种懂得”放水养鱼”的能力,恰恰是长期持有者最看重的品质。

逆周期属性。 经济下行反而对拼多多有利。消费降级越明显,大众对低价刚需品的依赖度越高。这让它在不确定的宏观环境中,具备天然的防御性——大环境越差,这门生意反而越稳。

结语

回到开头的问题:拼多多国内主站是不是一门好生意?

是的。它的核心能力不是”便宜”,而是一套让便宜可持续的系统——集单压低成本,算法分配流量,广告费抽取效率盈余,再用补贴巩固用户心智。这套系统一旦运转,就具备自我强化的飞轮效应。

但好生意不等于没有隐患。这门生意最大的变量,是平台能否在”榨取效率”和”维持生态”之间找到长期的平衡点。压得太狠,商家出逃,飞轮减速;放得太松,利润率下滑,市场不买账。目前来看,管理层展现出了动态调节的意愿和能力,这让我对这个平衡持谨慎乐观的态度。

至于更远的未来,当国内的效率被压榨到极限,这套方法论能否复制到海外,将决定这门生意的第二条增长曲线。但那是另一个故事了。