寻找好生意:Temu

1、商业模式:从全托管向双轮驱动演进

Temu 的核心逻辑是 M2C(Manufacturer to Consumer),但其实现路径在 2024-2026 年间发生了质变

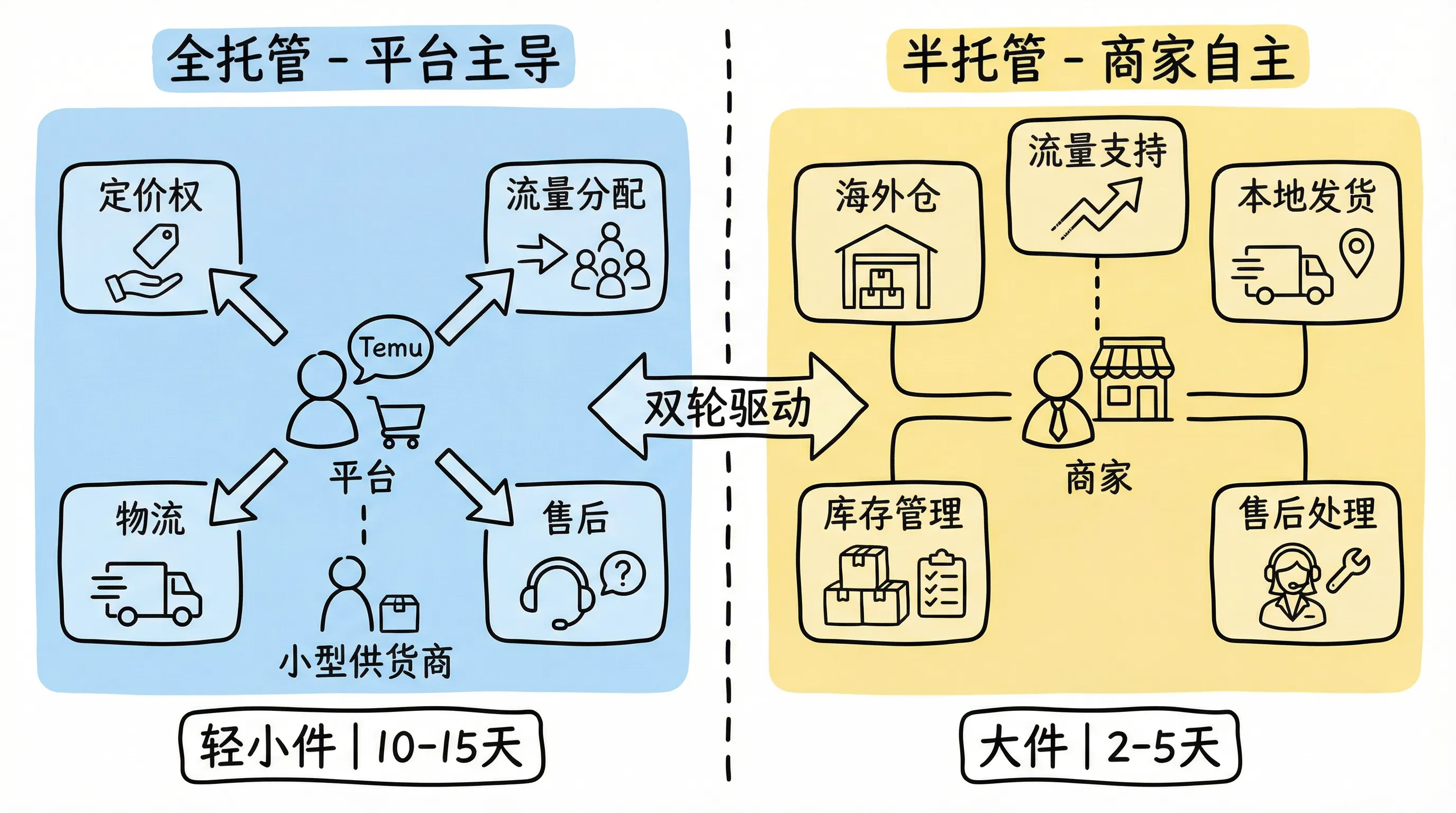

全托管:平台即唯一经营者

传统跨境电商(如亚马逊)中,商家是卖家,需要负责选品、运营、营销、售后。但在 Temu 的全托管模式下,商家退化成了供货商。

特别针对轻小件(高频、低客单)。Temu 掌控定价、营销、物流和售后。商家仅作为生产车间。这让平台拥有了极致的定价权。

定价权:平台通过算法和竞价系统牢牢掌握定价权。

流量分配:流量不给品牌,只给低价 + 高分的商品。

价值链分配:平台把商家原本需要的运营成本(如投流、客服、翻译)全部拿走,利用规模效应压缩到极致,然后将这部分省下的钱直接补给消费者。

半托管:时效与品类的补齐

针对大件或高价值商品。由商家负责海外仓库存和本地发货。

战略价值:将履约时效从 10-15 天压低至 2-5 天。

重资产解耦:将物流重资产风险转移给商家和第三方海外仓,而 Temu 保持了平台轻资产的高效属性。

2、闭环链路:商家视角和 Temu 平台视角

大致了解了 Temu 当前全托管和半托管的两种商业模式,在电商完整的链路上,我们分别从商家视角和平台视角看各自在链路上的职责有哪些。

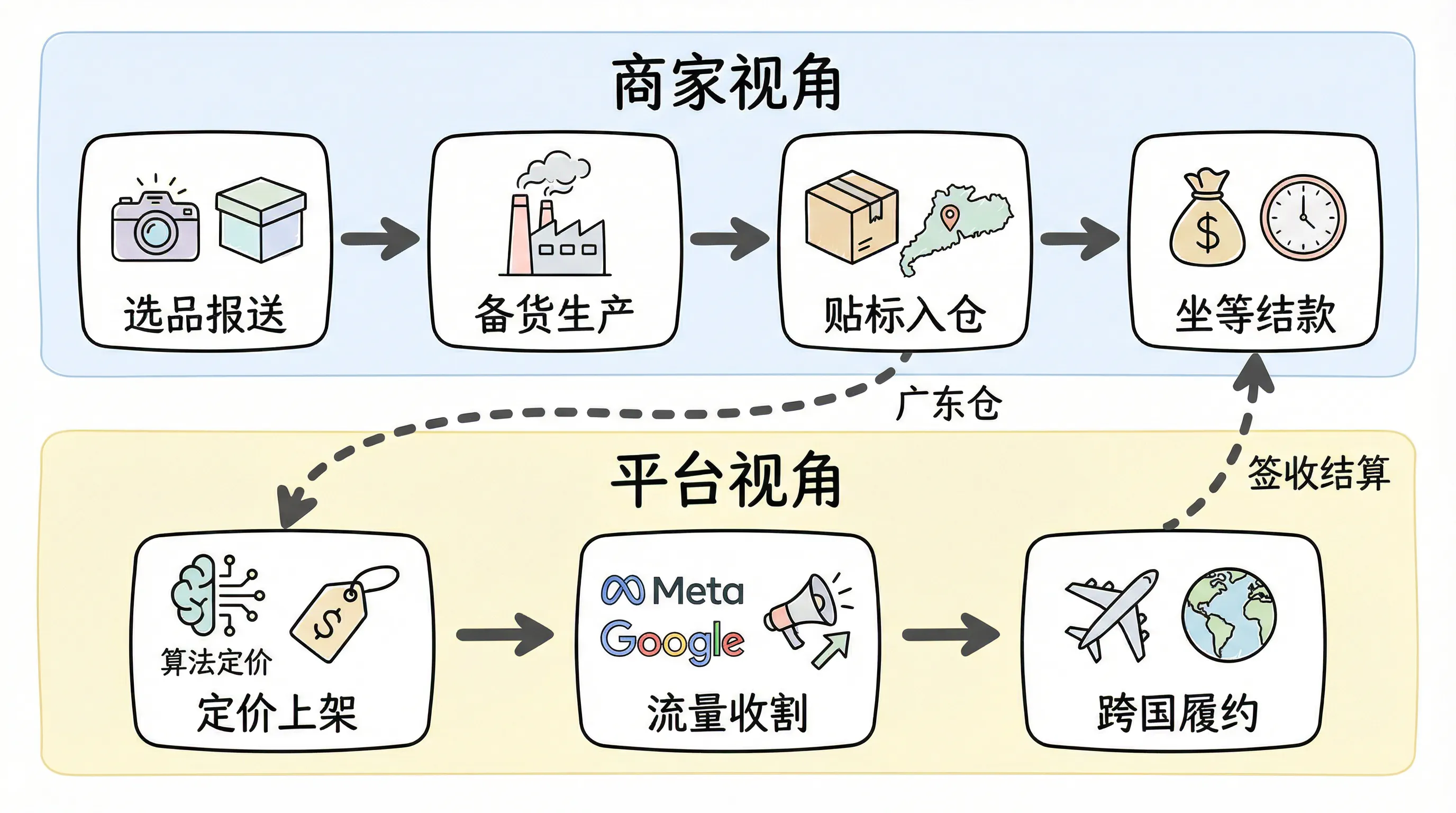

全托管:极致的“供货模式”

核心逻辑:你只需负责把东西做出来,发到广东仓,剩下的交给平台。

商家视角:

- 选品报送:在后台上传照片,寄送样品给 Temu 买手审核。

- 备货生产:审核通过(核价)后,根据平台建议的订单量 开始生产。

- 贴标入仓:打印 Temu 专属标签,快递发往 Temu 的国内集运仓(通常在东莞、佛山)。

- 坐等结款:货品被海外消费者签收后,按照约定的供货价结算。

平台视角:

- 定价与上架:根据算法计算全球竞价,决定最终售价。

- 流量收割:在 Meta/Google 投广告。

- 跨国履约:把你的货和其他人的货打包,通过空运(小包裹)发往全球,处理清关。

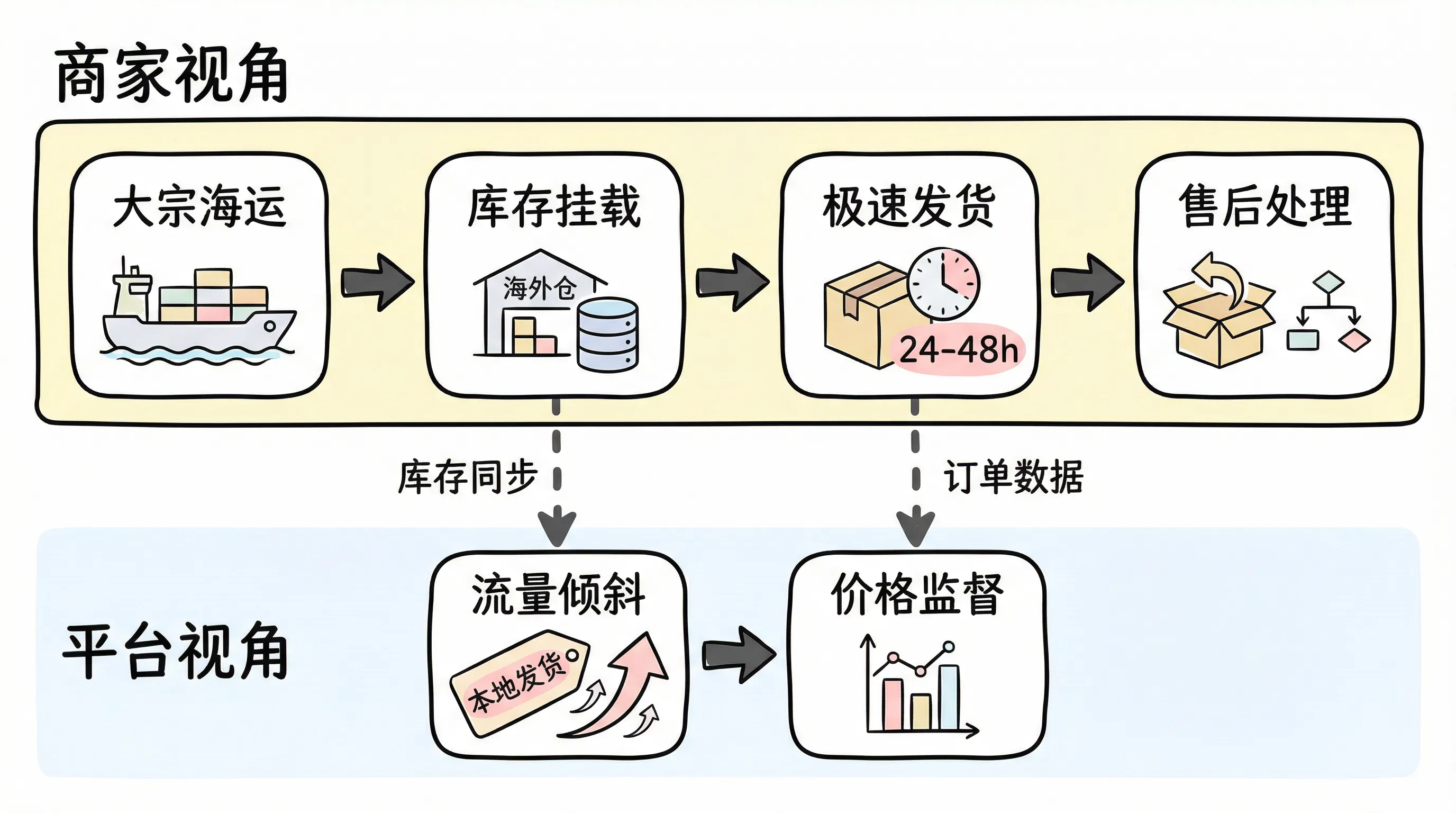

半托管:极致的”效率模式”

核心逻辑:平台不管实物,只管流量。商家需要自己搞定海外的最后一公里。

商家视角:

- 大宗海运:你直接把整箱货通过海运发往你自己合作的美国/欧洲海外仓。

- 库存挂载:在后台录入海外仓的库存数据。

- 极速发货:消费者下单后,你的海外仓必须在 24-48 小时内 出库并上传单号。

- 售后处理:如果发生退货,货退回你的海外仓,你决定是翻新重卖还是销毁。

平台视角:

- 流量倾斜:给予本地发货标签,流量倾斜提高转化率。

- 价格监督:确保你的定价依然具备相对于亚马逊的竞争优势。

3、两种模式平台的盈亏账本

站在平台视角,这两种模式对应的其实是两套完全不同的财务底层逻辑,全托管卖的是“商品差价”,半托管卖的是“流量与服务”。

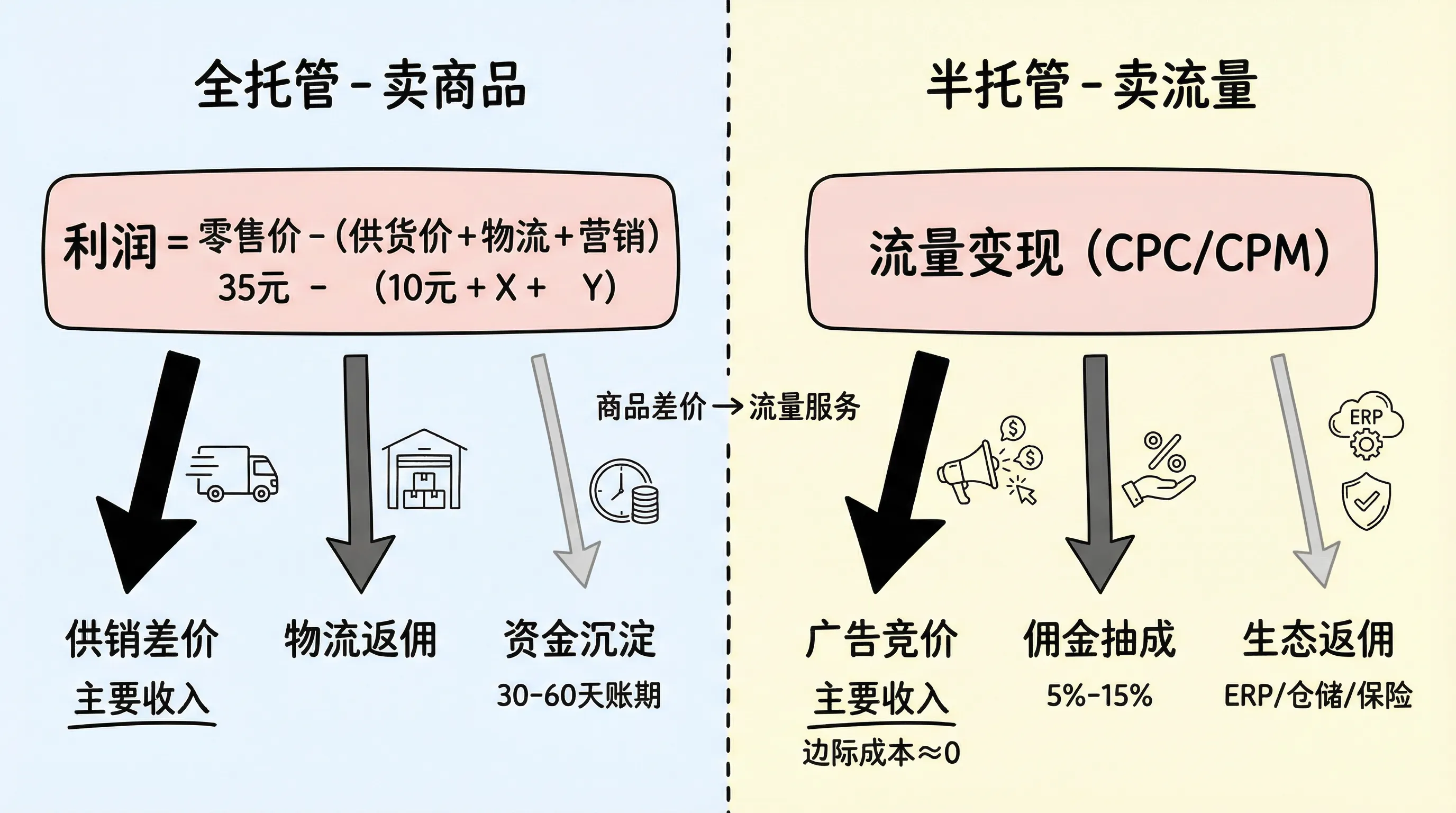

一、全托管模式:平台是“超级零售商”

在全托管模式下,Temu 的角色更像是一个不生产货物的沃尔玛。

核心盈利点:供销差价

逻辑:平台利用竞价系统,把你(工厂)的供货价压到极致(例如 10 元),然后根据全球市场的实时数据定价销售(例如 5 美元,约 35 元)。

平台赚什么:$利润 = 零售价 - (工厂供货价 + 跨境物流成本 + 营销买量成本)$。

本质:平台赚的是供应链极致压榨后的溢价。它利用算法消灭了中间商,把省下的钱一部分给了海外消费者(低价),一部分留给自己(利润)。

规模效应下的物流返佣

逻辑:平台掌握了每天数千万个包裹的空运/海运权。

平台赚什么:平台以极低的价格跟顺丰、极兔、极速达等物流巨头谈,但可能会向商家收取一定的固定处理费或在物流对价中留出利润空间。

极低的资金占用成本

逻辑:先收消费者的钱,再在 30-60 天后结算给工厂。

平台赚什么:庞大的沉淀资金池带来的财务收益。

二、半托管模式:平台是“流量服务商”

在半托管模式下,Temu 的角色变成了电商流量服务商,它不再亲自下场卖货,而是提供基础设施并收税。

核心盈利点:流量变现 - 卖广告

逻辑:既然定价权还给了你,物流也由你自理,平台就不再赚差价了。但你想要流量?想要出现在搜索结果第一页?请投广告。

平台赚什么:CPC(点击计费)/ CPM(曝光计费)。

本质:平台把原本分给全托管的流量,通过竞价的方式卖给半托管卖家。这部分的边际成本几乎为零,毛利极高。

佣金与技术服务费 (Take Rate)

逻辑:每一单成交,平台抽取固定比例的佣金(例如 5%-15%)。

平台赚什么:稳赚不赔的过路费。无论你物流亏不亏,只要成交,平台就抽成。

仓储与履约生态的赋能费

逻辑:虽然你自理物流,但平台会向你推荐认证的海外仓、ERP 系统或保险服务。

平台赚什么:来自生态合作伙伴的返佣或接口费。

4、商业模式的软肋

政策红利消失:小额包裹免税终结,一剑封喉

全托管极度依赖于政策。一旦美国或欧盟彻底取消该政策并加征固定规费,单均成本将跳涨 $2-$5。对于客单价在 $10 以下的产品,这意味着毛利瞬间转负。这种对单一政策红利的过度依赖,使得全托管生意的确定性非常脆弱。

用户心智:低价认知的不可逆性与大件信任危机

用户在 Temu 买 5 美元的耳机,坏了不心疼;但用户在 Temu 买 500 美元的沙发或智能家电,其心智预设是这东西会不会甲醛超标/爆炸/半个月就塌? 而同样的情况在国内主站拼多多也同样存在,国内主站主要是通过百亿补贴来建立用户心智,让你真正敢在拼多多上买价值几千或上万的 Iphone。

缺乏物理基础设施支持

致命软肋:最后一公里的“垄断溢价”。

半托管商家依赖第三方仓库(3PL)和 UPS/FedEx。如果 UPS/FedEx 针对跨境平台背景的包裹加征旺季专项费(事实上已经发生),半托管商家的物流成本会非线性上涨。

5、Temu 全球化电商进度

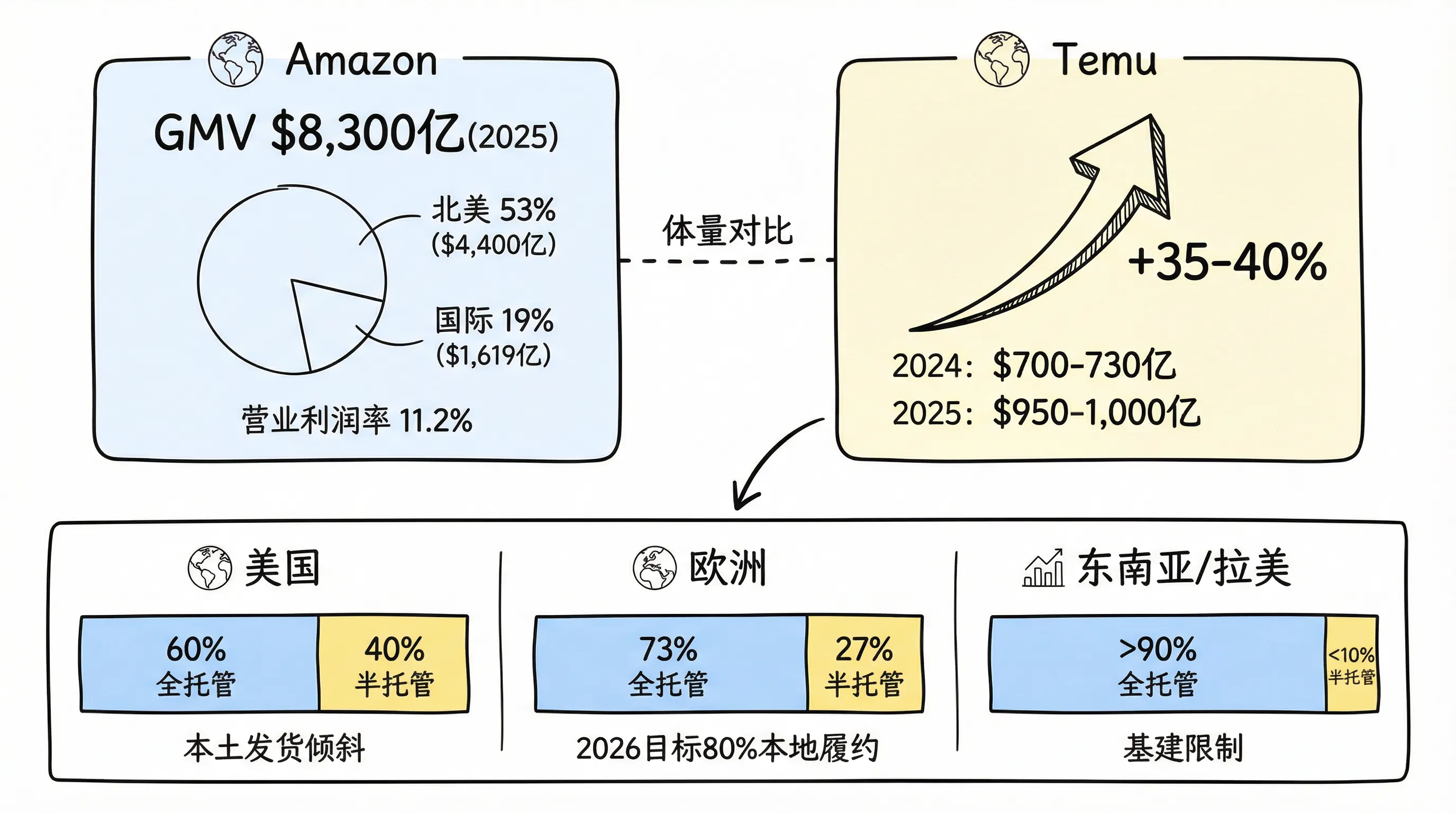

了解 Temu 全球化进度前,先看看全球化电商最大霸主 Amazon 的数据。

Amazon 2025 年数据

- 净销售额 (Net Sales):2025 全年达到 $7,169 亿美元,同比增长 12.4%。

- 全球估算 GMV (Gross Merchandise Volume):约为 $8,300 亿美元。

注:亚马逊的 GMV 远高于营收,因为其 3P(第三方卖家)交易额仅有佣金计入营收。目前 3P 业务贡献了全球 GMV 的约 69%。

- 营业利润 (Operating Income):$800 亿美元(营业利润率约 11.2%)。

- 净利润 (Net Income):$777 亿美元。

北美市场 (North America) —— 稳健的现金奶牛

- GMV 占比:约 53%(约 $4,400 亿)。

- 净销售额:$4,263 亿。

- 营业利润:$296 亿。

- 利润率:6.9%。

- 商业底色:在美国,亚马逊占据了约 37.6% 的电商份额。其利润不仅来自卖货,更多来自广告和卖家服务(FBA)。这块蛋糕是 Temu半托管模式最想通过价格优势切走的部分。

国际市场 (International) —— 刚转正的增长引擎

- 净销售额:$1,619 亿。

- 营业利润:$47 亿。

- 利润率:2.9%。

- 核心区域:德国($410 亿)、英国($380 亿)、日本($274 亿)是三大支柱。

- 商业底色:国际部长期处于亏损边缘,2025 年的显著转正得益于广告业务在全球范围内的渗透。这里是 Temu 目前攻势最猛的领地,尤其是欧洲,Temu 的全托管正在疯狂收割亚马逊顾及不到的白牌需求。

Temu 短短 2 年的数据

- 2024 年:全球 GMV 约为 $700 亿 - $730 亿

- 2025 年:约为 $950 亿 - $1,000 亿

Temu 全托管和半托管的各区域占比

| 地区 | 全托管 | 半托管 | 驱动因素 |

|---|---|---|---|

| 全球平均 | 66% | 34% | 整体仍以白牌轻小件为主。 |

| 美国 | ~60% | ~40% | 政策驱动:为对冲 De Minimis(小额豁免)取消风险,流量向本土发货倾斜。 |

| 欧洲 | ~73% | ~27% | 效率驱动:2026 年 7 月欧盟关税新政落地,Temu 目标是年底实现 80% 本地履约。 |

| 东南亚/拉美 | >90% | <10% | 基建限制:本地仓储和第三方物流(3PL)能力尚不足以支撑大规模半托管。 |

Temu 生意模式总结

Temu 正在从重资产、重物流、赚辛苦钱”的交易模式,转向轻资产、高毛利、卖流量”的广告模式,而后者恰恰是其在国内主战拼多多最擅长的模式。

回到投资视角,当前(2026-02)拼多多股价只有 100+,PE10 倍,如果 Temu 全球范围内基建完成,Temu 是真正有机会从一个跨境卖货的,转变成全球范围内的零售媒体网络,而后者的估值想象力要巨大。